美联储大放水是在收割全世界,现在加息又是收割全世界,为什么他一直在赢,这其中有什么经济学原理吗?

974 个回答

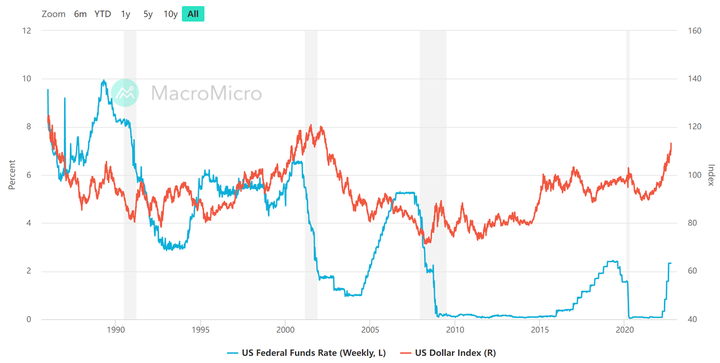

作为对冲基金前从业者,我写一个更准确的回答。首先看几十年来的美元指数(红色)vs 美元利率(蓝色):

可以看到这两个线有相关度(correlation),但绝不是永远一致走,谁 lead 谁 lag 都不一定。

我们只能说:加息在短期通常有利于汇率,因为有套利交易(carry trade,就是借低利率货币,买高利率货币,吃利息)。同时,如果大家有“利率将不断升高的预期”,也有利于汇率。注意,这里的前提是经济运行正常(举例,阿根廷现在利率 75%,同时 ARS 不断贬值),流动性正常。另外,可别觉得如果蓝线一直往上,红线也一定一直往上。

从蓝线预测红线并不容易,因为它们背后的决定因素不同:

- 美元的强弱是由什么决定?主要由供求关系决定,现在主要由投机力量(例如对冲基金)的行为决定。这就像炒股,投机力量可以炒美元,或者炒任何可自由兑换的货币。

- 美元的利率是由什么决定?虽然也有市场供求关系影响(其中细节很有意思),但主要由 FOMC meeting 决定,而 Fed 的决策主要由 Taylor Rule 决定。根据 Taylor Rule,目前的利率(红线)还需要狂暴上升到蓝线的水平(主要是因为现在美国通胀太高)。所以“通胀让货币升值”在某些时候合情合理(但是绝不能认为这可以无限适用)。

我们再看所谓“收割”。

如果用股市来比喻:如果某个神庄家能随意控盘,那么可以先把股价做低,把其他人赶出去,自己拿满低价筹码,再把股价做高,把自己手中的货清给其他人接盘,于是大赚一笔。然后再无限重复这个循环,只要股价不断波动,这个神庄家就可以无限永动机获利。

于是很多公众号提出了“收割”观点:美元值钱的时候,用美元借你的钱,买你的东西;美元不值钱的时候,给你不值钱的美元抵债,把买的东西卖掉换回大量美元。于是这也是永动机循环,大家高呼“永远赢”。

但是我必须说,这是具迷惑性的阴谋论观点。原因有几个:

首先,美元市场是公开的,如果你觉得美元会跌或升,那么你也可以去操作盈利。然后你会发现,它其实几乎是 random walk,谁都很难预测未来的涨跌。就像,美元指数涨了这么多,是不是已经 price-in 预期了?再杀一波止损就要回调了?抑或,由于美联储很可能还会继续加息,美元还会继续走高?这些都可以建模计算,但归根结底没有标准答案。如果你觉得你知道,你可以去赌。

第二,现在有丰富的衍生品可以提前锁定汇率,大额的交易都会使用这些。如果担心有汇率波动风险,完全可以使用这些衍生品。

第三,美国政府和美联储等等,并没有“大肆买卖其它国家资产”,只有美国公司和机构做这种事情,而这些是市场行为(除去监管的领域),谁都可以做。

第四,如果你认为美国国债是美国的借债,那么美国的这个借债一直越来越多(严格说,是借得比还得快),不存在“根据汇率波动决定借债还债”,而且美国国债是按美元计价的,美国政府是借美元还美元,和美元汇率没有任何直接关系。

第五,美国的货币政策,首先是保障国内的经济运行:如果通胀严重,就会加息;如果流动性危机,就会放水。至于之后对汇率产生什么影响,Fed 并未直接干预,全有赖于全世界投机力量的解读。

因此,我们只能说:由于美元指数不断波动,如果某个实体能够成功提前预测涨跌,那么就可以盈利,“收割”不能预测或不去预测的实体。但是,预测美元汇率很难,机构也难以准确预测。

总而言之,阴谋论里的那种“靠汇率波动收割”,想法很有趣,但脱离现实,不知最早是哪位民间经济学家发明的。

注意,这不是说“收割”不存在。

这就像很多人臆想历史有很多复杂的阴谋,布局一套一套,而实情往往简单粗暴。

想“收割”,用最简单的方法就够了。美元本来就是废纸(信用货币都是废纸),只是因为它是最流行的储备和结算货币,所以无论怎么印,大家也收,也用,也存。

这得用币圈比喻才合适:你以为空气币需要靠坐庄赚钱,殊不知发的本来就是空气,直接卖空气就可以赚钱,卖得高也赚钱,卖得低也赚钱。

美元要“收割”根本不用靠坐庄,就像赌场老板不用靠和你赌钱来盈利。这当然不合理,但是这符合客观实际,同时也会逐渐改变。所以我们要倡导多极世界。

那么,这是不是无敌了?其实印钱只有一个最大问题,就是导致通胀。

印钱理论的提倡者是 MMT(Modern Monetary Theory),它认为印钱治百病,而且不会通胀(或许需要前提条件:仅适用于发达国家,不适用于津巴布韦)。

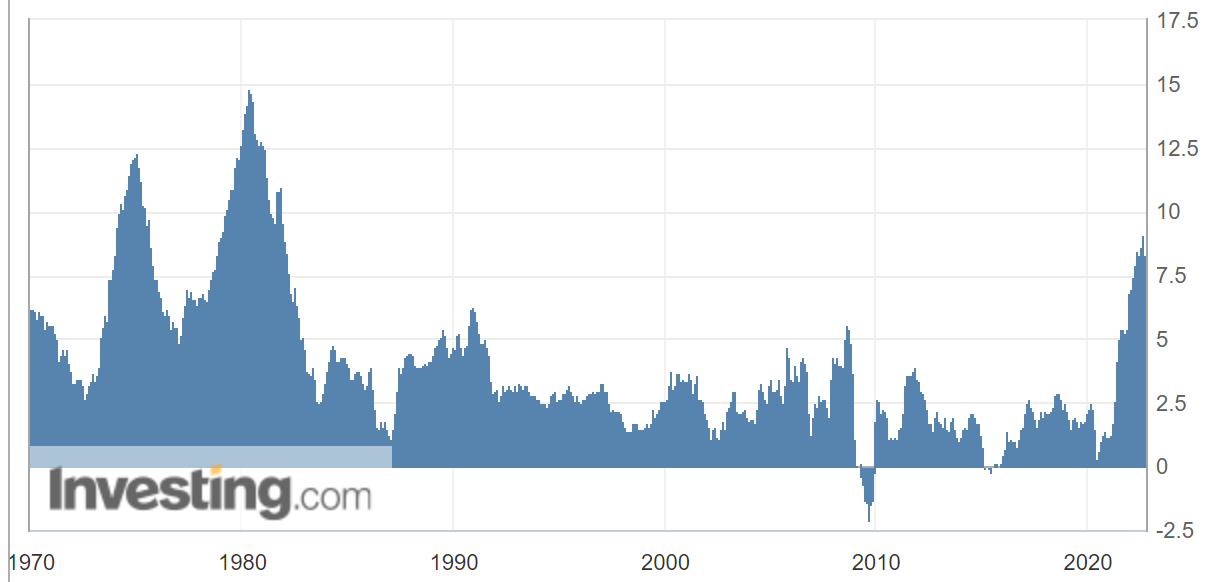

这并不是纯粹的臆想,它是有现实基础的。之前金融危机开直升机撒钱后,并没有出现恶性通胀,而且日本长期施行宽松货币政策,也没有出现恶性通胀。下面是美国通胀率,可见之前几十年都很美好:

MMT 提出二十多年,长期处于“非主流”地位,大家都驳斥。但是疫情开始后,境外各国都开始暗中实践。

如果是有经验的金融从业者,或许就知道这里的玄机。其实一句话就可以说明问题:从前实体借了钱但存着不用(或者马上又回流),所以流动性没有溢出;如果真的把钱用了,通胀就来了。

同理,如果钱流到富人手里(近年各国的富人资产增长速度远高于穷人),富人拿着不动,或者只在富人之间流动,日常生活用品不会通胀。但如果流到穷人手里了,日常生活用品很快就会通胀。

印钱 = 通胀。不是不报,时辰未到。现在境外各国都在严重通胀,这是在疫情两年后才出现,有一个滞后的过程。最终境外各国的经济如何,居民生活水准变化的变动如何,可以拭目以待。

本文就保姆式手把手的带大家理解,美联储是如何利用降息-加息周期来实现对全世界的“收割”的。最后再盘下最近人民币兑美元贬值的原因。

在理解这个过程之前,首先要了解两大市场:1)债券与利率市场,2)汇率市场。

这两个市场都是以撮合成交的方式,来报最新的成交价。

1)债券与利率市场

假设现在有个5年后到期的票面最终本息金额为100万的债券,问现在值多少钱呢?由市场决定,有人愿意出90万去买,有人愿意95万、98万,最终价高者得。所以债券的价格是供需双方决定的结果,买盘大于卖盘就会推高价格,卖盘大于买盘就会压低价格。

如果最终成交价是98万,就意味着这个持有者持有这张债券直到到期兑现100万的时候,利润只有2万。

所以说债券价格被炒的越高,收益率越低。

那债券收益率又如何影响到市场利率呢?

跟股票市场一样,债券市场为一级市场与二级市场。

一级市场就是发行人市场,卖方就是债券的发行人,如政府债券的一级市场,卖方就是政府;买方则主要是各大商业银行与投行,或是符合条件的个人投资者。买卖方式是以竞拍的方式,价高者得。

二级市场,任何人都可以做卖方,只要他持有债券,就可以在二级市场抛售,同时任何人都可以做买方。买卖方式是以撮合成交的方式。

当美联储正在扩表,也就是通过在债券二级市场上购买债券来发行美元,这会使得二级市场的债券价格被推高的时候,那么债券一级市场的价格也必然会被推高,例如政府债券的一级市场,参与者一般都是各个商业银行,他们会更乐意买入,然后马上在二级市场上出售赚个差价。于是政府债券能更容易以一个较好的价格卖出,政府的融资能力变强。

同样道理,如MBS这样的抵押贷款债券价格被推高的话,银行们也更乐意发放住房抵押贷款,然后打包成MBS在二级市场上以高价卖出赚个差价。银行更乐意贷款,就会降低贷款利率,因为想要弄多些MBS去二级市场上卖出赚差价。

另一方面,银行们看到二级市场上债券价格被推高,收益率降低,那么在二级市场上购买债券的积极性降低,转而更倾向于把钱用于向社会发放贷款,于是也压低了贷款利率。

综上所述,美联储的扩表行为使得整体市场利率降低。

而反过来,如果美联储选择缩表,就意味着在二级市场上出售债券,卖盘增加就会使得债券的二级市场价格被压低。于是债券一级市场的价格也会被压低,政府融资能力变弱。

同理MBS也是,二级市场上MBS价格降低,那么银行需要提高贷款利率,才能在二级市场上赚到跟以前一样的利润。

而债券收益率提高,银行看到如果对民间贷款利率不提高的话,那还不如把钱拿去买债券,除非贷款利率也提高。

综上所述,美联储缩表的行为最终使得整体市场利率提升。

2)汇率市场

也是由市场供需决定。简单来讲,汇率是由外汇的即期与远期市场决定。

其原理跟股票市场的撮合成交类似,我们所看到的汇率,就是两国货币之间最新的成交价。

外汇市场的参与者们(主要是银行),都是为了追求利益最大化,都希望用自己手里的货币去换取尽可能多的别国货币。

就拿美元与日元的汇率来说,每个人对汇率的期望不一样,有人觉得1美元应该换300日元,有人觉得100日元应该要换2美元,有人愿意用7日元换1美元,甚至你可以认为1日元应该要换100万美元,你可以在外汇交易所挂单,你挂1日元的卖价是100万美元,只是看是否有人愿意按这价来成交而已。

而汇率的走势,其实就是按每分钟的最新成交价形成,一般来讲,持有美元的人肯定希望在外汇市场上能兑换尽可能多的日元,持有日元的人希望换尽可能多的美元,只是他们最终拍板的成交价是受每个人悲观或乐观的预期影响。例如如果持有日元的人对未来日元兑美元汇率呈悲观预期,那么他会尽快把日元按现价脱手兑换美元,而如果这样的人多了,日元兑美元的成交价会不断下降,于是造成国际外汇市场上美元对日元升值,或者说日元对美元贬值。

理解了以上两个市场,接下来是重头戏,美联储如何利用这两个市场来“收割”全世界的。

当美联储加息的时候,如果其他国家的市场利率还保持低位,那必然有人抛售本国债券,去购买被压到低位的美国债券,赚取利差;亦或者在本国利率市场以较低利率借入本币,去换成美元,然后在美国的利率市场上以较高利率借出美元,赚取利差。

一般这种情况下,会导致本币兑换美元的多了,自然会压低外汇公开市场上本币兑美元的汇率,也就是本币对美元贬值,亦是美元对本币升值。

但有些国家或地区,如泰国、中国香港是采取对美元的固定汇率。一旦泰铢在外汇市场上有对美元的贬值压力,那里的央行就会在外汇市场上出售作为资产负债表里资产项的美元,兑换泰铢,从而把本币对美元的汇率重新推回预设的汇率。

而这么做的结果就是“缩表”,泰铢回笼。

另外既然大家都知道那里的央行必然会保对美元汇率不变,那就会更加大胆的在泰国利率市场借入泰铢,兑换美元,再到美国利率市场借出美元,不断的赚取利差。亦或是卖出泰铢标的的债券,换成美元去购买美元标的的债券,甚至是用期货或融券的方式做空泰铢标的的债券。

这样导致的必然结果就是推高泰国的市场利率,因为泰铢标的的债券会被压低,同时银行间同业拆借市场的利率被推高。

——当年索罗斯就是利用这点在泰国利率与外汇市场上对冲交易,最终导致泰铢崩盘,泰国政府宣布放弃对泰铢美元固定汇率制,具体过程我在文底第二篇里面详细讲了。

这样就意味着,如果要保汇率自主,那么市场利率就必然无法自主,只能被动跟随美联储的货币政策。

而其他有一些国家的货币不是采取对美元固定汇率,本币发行的抵押担保资产也不是美元,如日元、英镑、欧元等,它们有独立自主的货币发行体系,并不依赖美元。那为什么也会被美元“收割”呢?

因为只要是资本开放市场,当美联储加息或降息的时候,必然有大量机构或资金来用上述的方式赚取利差,这样带来的结果就是要么是利率跟随着美国的利率波动,要么是汇率升值或贬值。

也就意味着,其他国家的两大市场(利率市场与汇率市场)中至少有一个的调控遥控器掌握在美联储手里。

——这就是著名的蒙代尔不可能三角理论,在资本自由流动的前提下,国家是无法同时保证利率自主与汇率自主。

而华尔街的对冲基金与投行们,也是跟美联储再同一条贼船上,甚至可以说美联储就是为它们服务的,毕竟美联储的股东就是各大商业银行与投行。华尔街的对冲基金与投行们在美联储的量化宽松周期(亦称降息周期)的时候,大量购入别国的资产或有价证券,来炒高其价格,同时在远期市场卖出来对冲,锁定利润。

亦或者在别国的债券市场上高位做空,同时又在高位做空那一国的本币对美元汇率。然后美联储进入加息周期,根据上面所分析得那样,美联储加息周期,会导致要么别国债券价格下跌、市场利率提升,要么别国本币对美元汇率贬值。这样的话华尔街的对冲基金与投行们在两个市场里至少有一个市场是赚的,另一个市场最坏的情况也是不赚不亏,甚至大多数情况两个市场同时赚。

——这就是美国利用美元降息-升息周期去收割别国的本质,等于是别国市场的遥控器掌握在美联储手里,华尔街的投行与对冲基金们利用这点配合着美联储的节奏来实现大量套利。

对冲基金的具体详细做法,我在这篇文章详细讲解了:你至少要理解了对冲基金是怎么赚钱的,再来谈自己作为散户该怎么通过金融投机市场赚钱 - 干货逻辑的文章 - 知乎 https://zhuanlan.zhihu.com/p/474085838 感兴趣的朋友可以点击进去观看。

有聪明的小伙伴要问了,那为什么不能够其他国家反过来用同样的套路收割美国呢?

答案很简单,就是美元与美元有价证券市场的体量实在太大了,大多数国家的本币体量跟美国比就是九牛一毛。

就拿泰铢来说,如果泰国现在在美联储量化宽松降息周期,选择加息,拿必然导致的结果是美国市场里有一部分资金卖出美元标的的债券,换取泰铢去购买泰铢标的的债券,我们会看到泰铢标的的债券价格一下子就回到高位了,于是泰国央行的货币政策目标泡汤。而美元标的的债券价格没什么波澜,几乎不会跌。

而反过来,当美联储在升息周期的时候,根据上面所述会导致许多资金抛售泰铢标的的债券或其他资产,去兑换美元并买入美元标的的债券,我们会看到泰铢债券与其他资本价格大跌,美元债券与其他资本价格却不见被推高,于是美联储的货币政策目标会顺利达成,几乎不会受到影响。

就是因为美元与有价证券市场的体量实在太大了,你泰国这点体量想去影响美国市场,臣妾做不到啊!

就好比A股里工商银行或贵州茅台这样的巨无霸,随便抛售一点去买别的新三板或创业板的小盘股,一下子那些小盘股就会连续涨停,就是因为体量差距太大了。

这就是为什么欧洲要成立欧元区,为的就是想要跟美元抗衡。

所以这么说回来,美元霸权的本质还真就大道至简,就是一个“大”字,而民科常说的“原油美元”,其实又是另外一个范畴的,但很多说法完全是误导,我会在别的文章详细讲解。

现在,我们回到人民币的汇率上,你理解了上文那么理解人民币近期对美元贬值就是水到渠成的事情,因为最近中国人民银行在降息降准,而美联储却在暴力加息,那么结果不言而喻,既然想要控制利率,那么人民币对美元贬值是个必然结果。

但需要注意的是,我国的外汇与资本市场是不完全开放的,所以我们看到的人民币贬值是离岸人民币贬值,离岸人民币就是我国在香港设立的一个人民币自由兑换的市场,就跟其他开放外汇兑换的国家的市场一样,但体量非常有限。而内地的人民币市场是不对外开放的,所以美联储的货币政策,对我们内地的利率与资本市场影响有限。

相信没看过我前面两篇保姆文的小伙伴,看这篇文章还是有一些困惑,例如为什么二战后一些国家的货币发行要以美元为发行抵押担保资产呢?美联储的货币政策工具到底是怎样的?为什么说加息就是“缩表”呢?

所以我强烈推荐这两篇,保姆式手把手的带你彻底理解美元霸权:

金融与市场经济的奥秘(2)——美联储与美元霸权 - 干货逻辑的文章 - 知乎 https://zhuanlan.zhihu.com/p/540575259

金融与市场经济的奥秘(3)——存款派生、马歇尔计划、布雷顿森林体系、美元霸权 - 干货逻辑的文章 - 知乎 https://zhuanlan.zhihu.com/p/554567148

里面是保姆级的讲解二战后以美元为主导的国际金融体系是如何建立的,美元霸权的本质是什么?

为什么美元能霸权,仅仅是因为体量大吗?如果仅仅是这样的话,那津巴布韦币的体量更大,面值都是以兆为单位了,那为什么就霸不了?

美元是如何保证广泛发行的同时,又能保证其购买力的?

理解以上这些非常重要,是你在外汇与大宗商品等市场盈利的前提,如果你连过去发生了什么事都盘不出,谈何预测未来?

另外还有文中这篇,关于对冲基金的手法的:你至少要理解了对冲基金是怎么赚钱的,再来谈自己作为散户该怎么通过金融投机市场赚钱 - 干货逻辑的文章 - 知乎 https://zhuanlan.zhihu.com/p/474085838

对资本价格技术分析感兴趣的,可以看下这篇:为什么说股价趋势一旦形成就很难改变,会形成一种惯性?支撑与压力的本质是什么? - 干货逻辑的文章 - 知乎 https://zhuanlan.zhihu.com/p/51